碳化硅目前是晶体生长技术及器件制造方面最成熟的宽禁带半导体材料。碳化硅产业链上游为衬底和外延;中游为器件和模块制造环节,包括SiC二极管、SiCMOSFET、全SiC模块、SiC混合模块等;下游应用包括5G通信、国防应用、数据传输、航空航天、新能源汽车、光伏产业、轨道交通、智能电网等领域。

1.碳化硅器件成本占比

在碳化硅器件的制造成本结构中,衬底成本通常占据最大比例,占比可达47%,其次是外延成本,占比约23%,这两大工序是碳化硅器件的重要组成部分,它们的制备难度非常大,技术以及成本也非常高。此外,前段和研发费用也是成本结构中的重要部分,分别占比19%和6%左右。

2、碳化硅衬底市场规模

碳化硅衬底是用于制作宽禁带半导体及其他碳化硅基器件的基础材料。碳化硅衬底以碳化硅粉末为主要原材料,经过晶体生长、晶锭加工、切割、研磨、抛光、清洗等制造过程,形成为单片材料。2024年全球碳化硅衬底市场规模约为92亿元,较上年增长24.32%,预计2025年全球碳化硅衬底市场规模将达到123亿元。

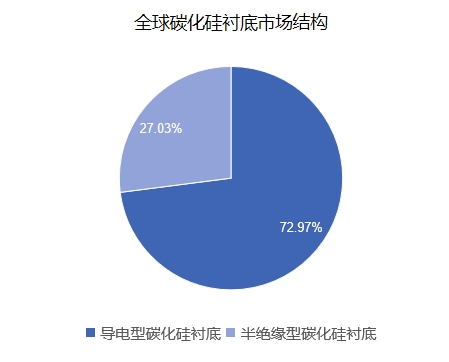

3、碳化硅衬底市场结构

根据电学性能差异区分,碳化硅衬底分为导电型衬底和半绝缘型衬底。导电型衬底通过同质外延工艺,生长出与衬底材料特性一致的外延层,主要应用于碳化硅功率半导体器件的制造,2023年占比72.97%。半绝缘型衬底一方面可采用异质外延技术,生长出与衬底材料特性不同的氮化镓外延层,主要用于射频器件的生产,2023年占比27.03%。

4、碳化硅衬底尺寸格局

目前,中国碳化硅衬底行业正处于尺寸升级的关键发展阶段,6英寸依旧是市场主流,8英寸的市场需求正逐步攀升,12英寸已有研发样品。

当前12英寸商用化仍面临挑战,一方面生产成本高企,晶体生长能耗是8英寸的2.5倍,单片成本超1万美元,远超车企可接受阈值。另一方面,产业链协同不足制约进展,比如,目前还没有成熟的12英寸外延设备。短期内,12英寸衬底将优先用于光伏逆变器和数据中心电源,预计2028年后逐步渗透至新能源汽车800V高压平台。

2025年国内8英寸碳化硅衬底迎来里程碑式进展,头部企业加速扩产,技术也获得突破,不断显著缩短生产周期,而且产品品质提升,达到国际领先水平。

我国已经从“6英寸追赶者”蜕变为“8英寸并跑者”乃至“12英寸领跑者”,成本下降、产能扩张与产业链协同的“三重引擎”,更让中国方案成为全球碳化硅生态链升级的关键变量。